#ppk #emerytura #finanse

A czy Ty też wypłacasz pieniądze z ppk czy jednak wolisz nie ruszać i skorzystać dopiero będąc na emeryturze?

#ppk #emerytura #finanse

A czy Ty też wypłacasz pieniądze z ppk czy jednak wolisz nie ruszać i skorzystać dopiero będąc na emeryturze?

@Gumaturbo Przecież to ich pieniądze, niby ich ¯\_( ͡° ͜ʖ ͡°)_/¯

@Gumaturbo gdzie to można sprawdzić czy mi się coś należy? Wypłacać nie chcę ale tak z ciekawości

Komentarz usunięty przez moderatora

Zaloguj się aby komentować

#ekonomia #finanse #pieniadze

Mam debilnie prosty pomysł na uproszczenie podatków, i chciałbym się dowiedzieć co jest z nim nie tak żeby zrozumieć czemu dalej nie wszedł.

Państwo wie ile zarabiają obywatele, i wie ile kasy wpływa do kasy Państwa.

W związku z tym jeżeli obywatele zarobili wg. PIT-ów w danym roku np 1000 mld złoty (razem), a wpłacili w podatkach 350 mld, to czemu nie ustalić podatku liniowego na 35% od wypłaty, i zrezygnować z podatków w innych branżach?

Nie ma akcyzy za benzyne, bo zapłaciłeś ją już z pensji. Nie ma VAT-u bo już go zapłaciłeś. Cały system podatkowy sprowadza się wtedy do tego ile ci Państwo weźmie z pensji po wypłacie tak żeby kasa w Państwie się zgadzała. To ile kasy ci zostanie w portfelu się mocno nie zmieni, ale cały system będzie dużo prostszy do ogarnięcia

@redve Na linowym z Vatem masz 19%dochodowego i 24 Vatu, co daje 43% na start. Jak zrobisz jakieś zakupy to część Vatu odzyskasz ale jak wybierzesz taki sposób rozliczenia i nie robisz kosztów to ładnie widać jak cię j⁎⁎ią w d⁎⁎ę bez wazeliny. Coś średnio by to Państwo wyszło na twoim 35% wszystkiego. Nadal masz poza podatkami inne opłaty i daniny - ZUS na przykład.

Podatki w Polsce to jest jakaś chora sytuacja, gdzie nikt nie wie ile i czego powinien płacić. W budownictwie masz tak, że jak jesteś projektantem to możesz ryczałt 14%, ale jak jesteś robolem na budowie to masz 5,5%. Jak jesteś nie do końca uczciwym projektantem to będziesz siedział na ryczaucie i wystawiał paragony na "usługa budowlana". Tylko że do wszystkiego, jeżeli jesteś kierbudem to POWINIENEŚ od startu wejść na VAT, chyba że napiszesz pismo pt. "nie będę doradzał klientom żadnych rozwiązań technicznych w ramach działalności" i wtedy nie musisz być na Vacie, a doradzać możesz prywatnie. Ten kraj to jest dno i wodorosty.

K⁎⁎wa aż się znowu wkurwiłem na ten cały system...........

@redve prędzej sam VAT na ileś %. Wtedy masz jedną stawkę na absolutnie wszystko i płacą go wszyscy. W Twoim rozwiązaniu podatki płacą tylko pracujący, a tak nie jest w realiach

podatki pełnią więcej funkcji niż samo zapewnianie wpływów - np. mogą wpływać na to, że coś jest bardziej promowane przez państwo (zdrowe jedzenie) a coś mniej (fajki, alko, małpki mają nawet dodatkowy podatek). Są tez "podatki" celowe jak opłata paliwowa, która idzie na drogi. To tak w teorii bo wiadomo, że w życiu wychodzi różnie

Przychód do opodatkowania (bo jak rozumiem to przychód miałby być tą jednolitą stawka objęty) jest relatywnie łatwy do ukrycia przez osoby fizyczne (pozdrawiam mechaników samochodowych, kosmetyczki i branże remontową) - przy takim systemie byłaby duża pokusa ukrywania przychodów

VAT i akcyza jest super efektywny - zapewnia stałe finansowanie, firmy płacą go co do zasady co miesiąc (fun fact - niektórzy podatnicy akcyzy płaca ją codziennie!), trudniej się ukryć z podatkiem jeżeli jesteś dużą firmą, jest mniej podmiotów płacących wysokie podatki do kontrolowania kiedy jest VAT i akcyza

W Twoim systemie państwo by dostawała hajs na koniec roku, kiedy już wiadomo ile zarobili podatnicy - problem z płynnością w trakcie roku

osoby o mniejszych zarobkach mając jednolity podatek 35% byłyby obciążone bardziej podatkowo, w ich budżecie rzeczy takie jak media, jedzenie itp które stanowią duży udział i obecnie są w dużej mierze np. na 8% VAT a dochodowy jest dla nich też niski (kwota wolna, 12% etc).

Systemy odliczeń (czy to VAT czy koszty podatkowe) promują inwestycje w firmach i napędzają gospodarkę, zwiększają obieg pieniądza

Zaloguj się aby komentować

Z najnowszego raportu „Polaków portfel własny: oszczędny jak Polak” wynika, że sytuacja finansowa wielu z nas pozostawia wiele do życzenia. Aż 49 proc. badanych przyznaje, że ich zarobki wystarczają jedynie na pokrycie bieżących wydatków. Z kolei tylko co czwarty respondent deklaruje, że stać go...

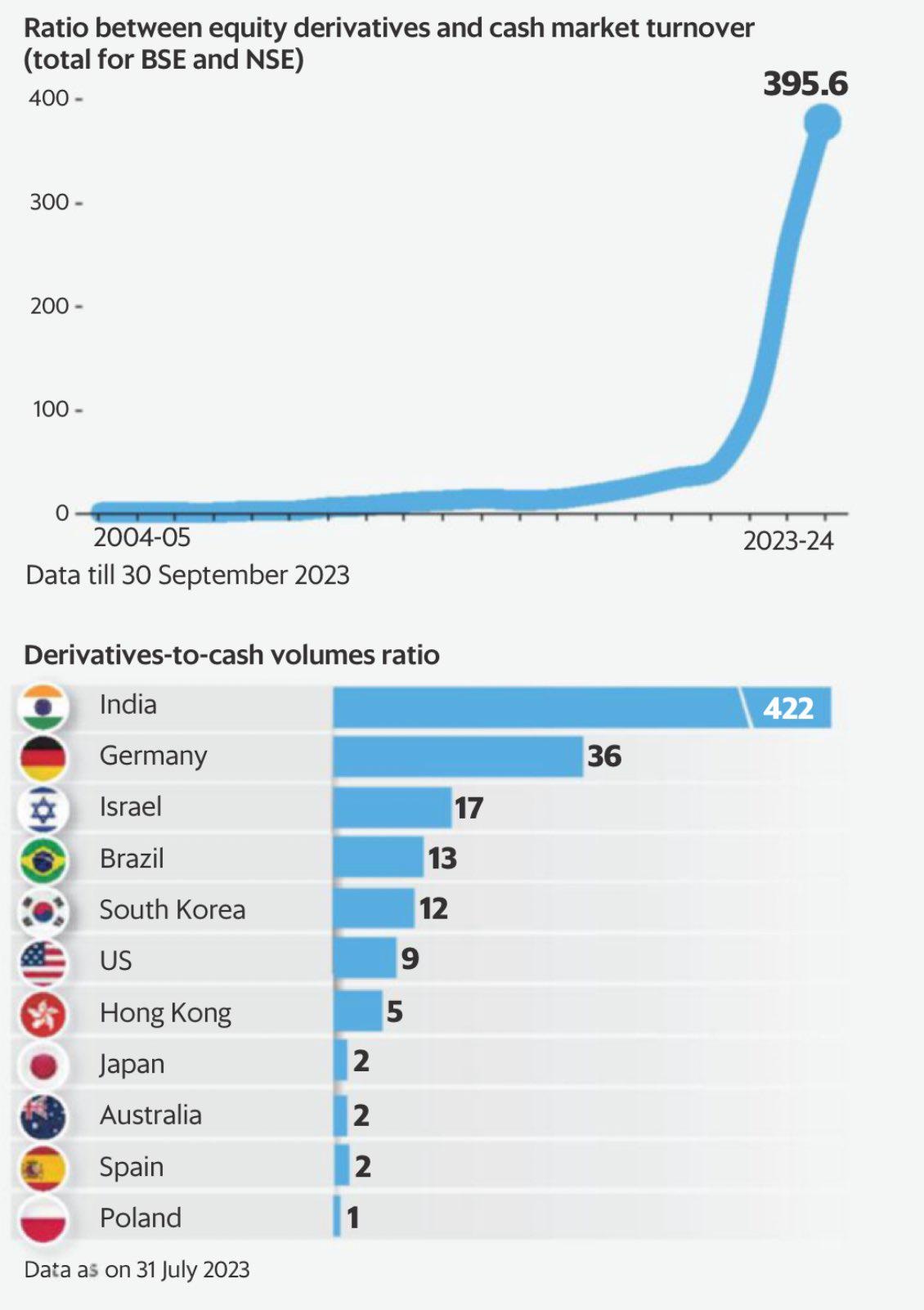

Słyszeli o Jane Street i ich sposobie na farmienie Hindusów?

Firma handluje na giełdach i zaczęła przynosić konkretne dochody w 2020 r., a potem udało jej się utrzymać tempo dzięki... otwarciu biura w Indiach. Otóż co prawda jest tam relatywnie mały rynek akcji, ale za to mają największy na świecie rynek derywatów/pochodnych (60% światowej wartości). Hindusi po prostu zamiast kupować akcje, to zakładają się o ich wzrost albo spadek - jak u bukmachera. Skalę zjawiska pokazuje wykres poniżej.

O co więc chodzi z tym "farmieniem"?

Skoro bardzo dużo ludzi się zakłada o kurs akcji, a niewiele osób nimi handluje, to wystarczy... wykupić przeciwny zakład (np. na spadek) i wyprzedać odpowiednią ilość akcji nawet ze stratą - skoro rynek jest płytki, to nie trzeba inwestować dużo. Wtedy wygrywamy zakład, z którego jest kilkakrotnie więcej pieniędzy, niż strata z akcji. Spośród grających 93% Hindusów traci pieniądze na tej grze, średnio 1500$ rocznie. To są właśnie zyski do zgarnięcia. W dwa lata przyniosło to Jane Street 4,3 mld $.

Skąd o tym w ogóle wiemy?

Otóż podobna firma, Millennium Capital Managment podkupiła część pracowników Jane Street po czym sama zaczęła farmić Hindusów. Co więc zrobiła Jane Street? Pozwała konkurenta opisując szczegółowo cały proceder w pozwie xD

Okazało się, że rząd Indii też umie w angielski i całkowicie zabronił działalności tej firmy w Indiach xD

Firma twierdzi, że to, co robiła było całkowicie legalne. Być może. Ale przynajmniej tam już nie będzie możliwe.

#gielda #finanse #pieniadze

@Nemrod to się dopiero nazywa wyzyskiwane hindusów

No to Hindusi znowu wrócą do kryptowalut.

Słyszałem że w Azji uwielbiają hazard, ale że aż tak? Statystyczny hindus nie kuma że coś jest nie halo, że rocznie traci na tym 1500 dolców?

Zaloguj się aby komentować

Rząd Hiszpanii oraz władze regionalne Katalonii wspólnie przedstawiły wczoraj propozycję nowego systemu fiskalnego dla Barcelony. Pojawiają się jednak obawy, że „unikalne” porozumienie może zagrozić jedności kraju oraz zasadzie solidarności między wspólnotami autonomicznymi.

Zgodnie z projektem...

Czy z klasami społecznymi jest tak samo jak z klasami samochodów? Że niby 10 letnia klasa premium lepsza od nówki średniaka? :)

#heheszki #finanse

Klasa średnia łączona w jednym zdaniu z niskimi zarobkami i zapomogą xDDD

Zaloguj się aby komentować

Ministerstwo Zdrowia planuje podnieść opłatę za egzamin specjalizacyjny dla pielęgniarek. Resort tłumaczy, że podwyżka jest konieczna, bo zwiększyły się koszty organizacji egzaminów. Projekt rozporządzenia ministra zdrowia w sprawie kształcenia podyplomowego pielęgniarek i położnych zawiera także...

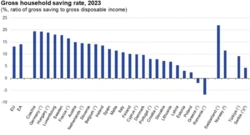

Przeciętny Polak wciąż nie gromadzi dużych oszczędności. Pod tym względem zamykamy europejskie zestawienie.

Średnia stopa oszczędności w Unii Europejskiej według danych Eurostatu z 2023 roku wynosiła około 13%. Najlepiej oszczędzanie wychodzi Czechom, Niemcom oraz Węgrom. Średnią unijną przekracza...

Możliwość składania wielokrotnych dyspozycji zwrotu środków z PPK skutkuje brakiem realizacji celu ustawowego, czyli systematycznego gromadzenia oszczędności - ostrzega Urząd Komisji Nadzoru Finansowego (UKNF) w rocznym raporcie o polskim systemie emerytalnym.

#wiadomoscipolska #finanse #ppk

Krajowa Rada Radiofonii i Telewizji wydała rozporządzenie zmieniające stawki opłat abonamentowych za używanie odbiorników radiofonicznych i telewizyjnych, które będą obowiązywać od 2026 roku. Zamiast wyczekiwanej likwidacji opłaty czekają nas zatem podwyżki.

#wiadomoscipolska #finanse #podatki...

Cześć wszystkim!

Jesteśmy tu nowi, ale chcemy zostać na dłużej ( ͡°͜ʖ͡°) Nasze konto reprezentuje portal Monazo.pl .

Monazo to platforma agregująca oferty umożliwiające zarabianie pieniędzy, kryptowalut i innych bonusów za tak proste czynności jak zakładanie kont.

Współpracujemy z największymi bankami i brokerami w Polsce, a do tego zrozumiałym językiem – krok po kroku – tłumaczymy, co trzeba zrobić, by odbierać duże bonusy za rejestrację.

Znajdziecie u nas m.in. promocje bankowe, oferty na darmowe krypto oraz inne bonusy i gratisy.

Monazo zbudowaliśmy z myślą o użytkownikach – stawiamy na minimalizm, czytelność, bez rozpraszaczy. Mamy też zaawansowane filtry, dzięki którym najlepsze oferty znajdziecie w kilka sekund. Jest również tryb ciemny, by nie męczyć oczu podczas korzystania z serwisu (づ•﹏•)づ

Innymi słowy – zachęcamy do odwiedzenia naszej strony! Będziemy regularnie dodawać nowe oferty, dzięki którym odbierzecie fajne bonusy za tak proste czynności jak zakładanie kont └[⚆ᴥ⚆]┘

#finanse #pieniadze #kryptowaluty #banki #zarabianie #monazo #monazopl

Aha, czyli handlujecie danymi. Nie dzięki.

@bojowonastawionaowca plz róbcie porządek ze spamem

Ej @MonazoPL jak wam idzie udzielanie się? 😀

Zaloguj się aby komentować

Cześć,

Mam pytanie dotyczące bonu zasiedleniowego. Orientuje się ktoś, jak to wygląda z formalnościami dotyczącymi miejsca zamieszkania?

Zastanawiam się, czy wystarczy, że zmienię meldunek (lub faktyczne miejsce zamieszkania) na kilka dni przed złożeniem wniosku o bon zasiedleniowy, czy też urzędy pracy wymagają jakiegoś dłuższego okresu zamieszkiwania w nowym miejscu przed wnioskowaniem?

Chodzi mi o sytuację, w której znalazłem pracę w innym mieście, spełniam kryteria odległości (ponad 80 km) i wieku (poniżej 30 lat), jestem zarejestrowany jako bezrobotny, ale chciałbym uporządkować kwestie mieszkaniowe jak najszybciej.

Czy ktoś z Was miał podobną sytuację lub zna przepisy na tyle dobrze, żeby powiedzieć, czy liczy się głównie fakt podjęcia zatrudnienia poza dotychczasowym miejscem zamieszkania i to, że jest to uzasadnione, czy też PUP może mieć jakieś wewnętrzne wytyczne co do "stażu" zamieszkania w nowym miejscu?

#bonzasiedleniowy #praca #pytanie #pytaniedoeksperta #finanse #bezrobocie

@bad_motherfucker idź do urzędu pracy i zapytaj, bo każdy sobie dostosowuje i interpretuje przepisy.

Zaloguj się aby komentować

![Połowa Polaków zarabia tak, jakby miała niskie kwalifikacje. Coś tu jest nie tak [OPINIA]](https://cdn.hejto.pl/uploads/posts/images/1200x900/11b1c6e17306000fe254d288b12185e8.jpg)

Ostre podwyżki płacy minimalnej z ostatnich lat wspierały wzrost popytu konsumpcyjnego, ale dokładały się też do inflacji. Sprawiły również, że spłaszczyła się struktura wynagrodzeń. To oznacza, że na rynku pracy zmalała premia za kwalifikacje i doświadczenie zawodowe - piszą w opinii dla money.pl...

Władca wszechświata (2013). Były wiodący bankier inwestycyjny w Niemczech, Rainer Voss, objaśnia zasady funkcjonowanie rynku finansowego., objaśnia zasady funkcjonowanie rynku finansowego.

#ciekawostki #finanse #niemcy #banki #film #filmdokumentalny

#polska #finanse #ekonomia

W 2024 roku mediana zarobków wyniosła 6857zł brutto

Zależnie od umowy daje to przychody na ręke na miesiąc rzędu 5000-5200, albo 6200 na umowie o dzieło.

Daje to odpowiednio 60-62k do ręki rocznie na większości umów, poza UoD gdzie będzie to 74k

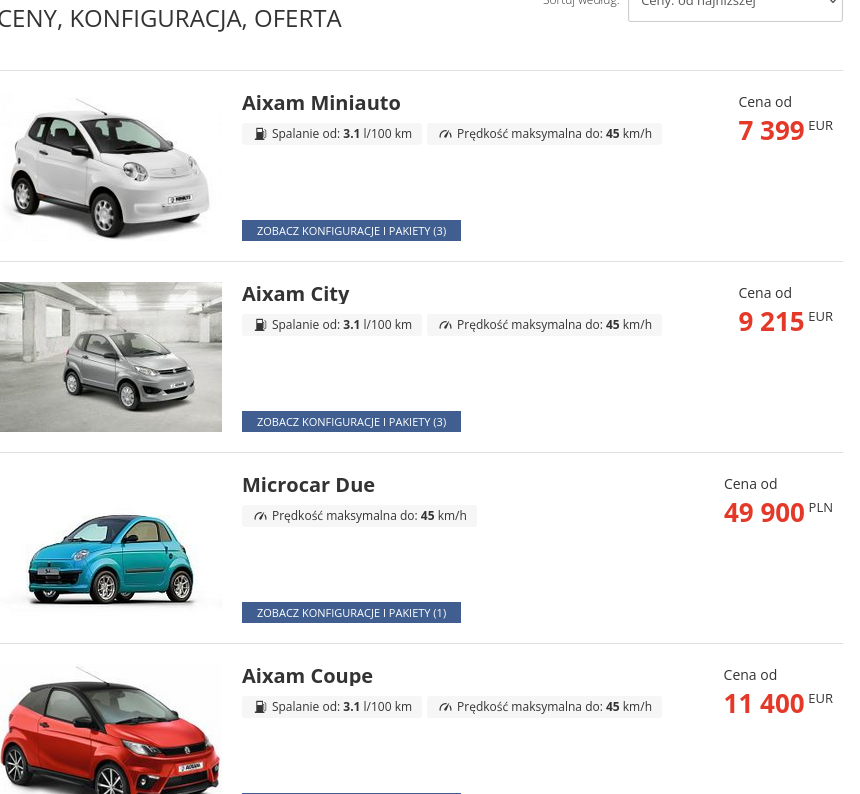

Teraz spójrzmy na najtańsze #samochody na rynku które nie są chińskim piździkiem z prędkością maksymalną 45km/h

jest to:

Kia Picanto za 68k

Fiat Panda za 66k

Dacia Sandero za 65k

Oznacza to, że

CO DRUGI PRACUJĄCY POLAK MÓGŁBY PRACOWAĆ CAŁY ROK, NIE OPŁACAĆ ŻADNYCH RACHUNKÓW, NIE WYDAWAĆ ANI ZŁOTÓWKI NA JEDZENIE, I I TAK NIE DA RADY KUPIĆ NAJTAŃSZEGO NOWEGO AUTA

Daje to odpowiednio 60-62k czyli 22k USD

Oznacza to, że zarabiając przeciętne wynagrodzenie w Polsce jest się wśród 20%(?) najlepiej zarabiających ludzi na ziemi.

@redve weź jeszcze poprawkę na to, że chcesz kupić nowy nie koniecznie chiński i nie mocno plastikowy samochód (czytać dacia), to jest dramat ceny od 150k w górę. Nie wiem co trzeba robić uczciwie, aby w tym kraju byłoby stać pójść kupić za gotówkę.

Nie chce mi się szukać grafiki z początku milenium, gdzie było wyszczególnione, ile pensji trzeba na Lanosa, ile na Poloneza, ile na Seicento itd.

Nie, nie wyglądało to lepiej.

Zaloguj się aby komentować

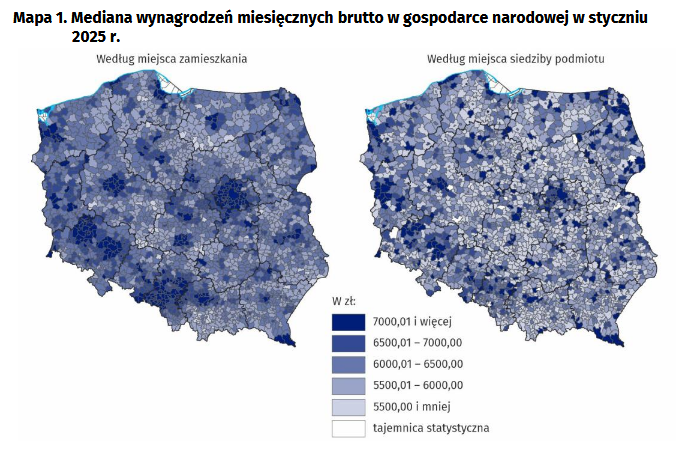

Rozkład wynagrodzeń w Polsce w styczniu 2025 w cyklu #ciekawostkistatystyczne

Przeciętne miesięczne wynagrodzenie brutto - 8717,18 zł (mężczyźni 9041,01 zł, kobiety 8384,97 zł)

Mediana wynagrodzeń miesięcznych brutto - 6882,80 zł (mężczyźni 7032,61 zł, kobiety 6734,34 zł)

w sektorze publicznym mediana wyniosła 8339,04 zł

w sektorze prywatnym mediana wyniosła 6190,23 zł

Dane dotyczą wynagrodzeń pracowników wszystkich firm, włącznie z najmniejszymi firmami

Na screenie mapa mediany wynagrodzenia miesięcznego brutto

#ciekawostki #finanse #praca

#owcacontent

może niech netto podadzą bo z brutto to jak mierzenie penisa z kręgosłupem

Nałoży ktoś na mapę wyborów prezydenckich?

Mapa bogactwa.

Zaloguj się aby komentować

Za dwa tygodnie Komisja Europejska przedstawi projekt Wieloletnich Ram Finansowych. Powinien on zapewnić, że jeszcze przez blisko dziesięć lat Polska będzie dostawać z budżetu Brukseli więcej, niż do niego wpłacać. [...]

Tym razem układanka jest jednak wyjątkowo trudna. Przed Unią stają nieznane do...

W związku z zakończeniem roku szkolnego niektóre marki, jak np. Media Expert i Alior Bank ruszyły z akcjami, w ramach których postanowiły “płacić” dzieciom za jak najlepsze oceny na świadectwach szkolnych. Czy powinny i czy warto? – W efekcie promocje te komunikują prosty przekaz: „Jesteś...

#oszczedzanie #gielda #finanse #pieniadze #zarabianie

Przestrzegam was przed firmą https://www.raisin.com

Niejasne praktyki, problemy z egzekwowaniem swoich zdeponowanych pieniędzy to jedno, ale kompletne olewanie tematu przy wpakowanym 300 tysiącach to juz gruba sprawa. Nie ładujcie się w to gówno. Dużo nerwów, zarobek żaden ( bo przez dysputę zabierają odsetki SIC!) i masa przykrości i straconego czasu. Coraz bardziej zaczynam wierzyć w to, że jedyny słuszny styl posiadania pieniędzy to najzwyklejsza kradzież i spierdalania do jakichś Mozambików.

@pokojowonastawionaowca zawsze lokuj forsę w sprawdzonych i w jakiś sposób kontrolowanych firmach/appkach. Revolut, XTB, Bossa, T212, EToro...

Zaloguj się aby komentować