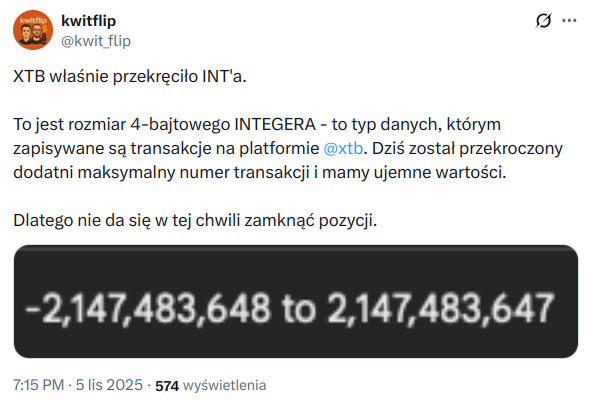

#polityka #humorobrazkowy #humor #bekazpisu

#polityka #humorobrazkowy #humor #bekazpisu

Obajtek widząc co dzisiaj się działo

Zaloguj się aby komentować

Dziś w #kredytynemroda otwieramy puszkę Pandory, czyli WIBOR

WIBOR, czyli Warsaw Interbank Offered Rate, to stopa procentowa, po której banki pożyczają (lub chciałyby pożyczać) sobie nawzajem pieniądze. Ma to bezpośredni wpływ na oprocentowanie kredytów hipotecznych o zmiennym oprocentowaniu.

W teorii jeśli bank nie ma wystarczającego kapitału na udzielenie kredytu, to zapożycza się w innym banku. W praktyce nie musi, bo najczęściej dysponuje odpowiednim kapitałem z depozytów swoich klientów.

Wskaźnik referencyjny jest kontrolowany przez spółkę powołaną przez rząd (GPW Benchmark S.A.). Schemat kontroli jest stosunkowo prosty. Proces tej kontroli jest nazywany fixingiem, czyli 10 największych banków w Polsce ma obowiązek składania raportów o tym ile wynosi stawka procentowa na rynku międzybankowym. Teoretycznie powinni podawać realne wartości od pożyczonego pieniądza, ale przez to, że do pożyczek prawie w ogóle nie dochodzi, to podają wartości szacunkowe (deklarują ile % by dali). Z tych 10 raportów dwa najwyższe wskaźniki oraz dwa najniższe są odrzucane i z pozostałych sześciu jest robiona średnia. Tym sposobem mamy oficjalny wskaźnik WIBOR.

[Choć WIBOR opiera się na stopach procentowych NBP, to jednak banki mają bezpośredni wpływ na wysokość WIBORu, a więc na oprocentowanie kredytów hipotecznych. A jest to główne źródło ich zarobku. - przyp. red.]

https://www.prawo.pl/biznes/czy-umowy-kredytowe-ze-wskaznikiem-wibor-sa-wadliwe,519321.html

NIK próbował skontrolować proces ustalania stawki WIBOR, ale nie udało się nawet wejść do siedziby GPW Benchmark, bo ta najwyraźniej nie podlega kontroli NIK. Ustalono m.in. że KNF dokonuje kontroli "zza biurka", na podstawie otrzymanych dokumentów. NIK twierdzi, że polskie prawo nie wyposażyło KNF w pełnię uprawnień do żądania informacji od uczestników systemu wyliczania WIBORu, ani w żadne sankcje administracyjne lub karne za niepoddanie się takiemu żądaniu.

[Mamy więc nieprzejrzysty proces ustalania stopy procentowej kredytów hipotecznych, która jest regulowana przez same banki. A w ich interesie jest, aby była jak najwyższa. - przyp. red.]

Ile kosztuje WIBOR?

Umowa kredytu hipotecznego z sierpnia 2017 r.

Kwota kredytu wraz z prowizją: 596 tys. zł

Całkowity koszt kredytu podany na umowie kredytowej: 305 tys. zł (bez kapitału)

Rata kredytu w dniu podpisania umowy: ok. 2500 zł

Kredyt z promocji, oprocentowanie 3,08% przez pierwszy rok

RRSO w dniu podpisania umowy wynosi 6,72%

W tej chwili: odsetki łączne (WIBOR + marża banku) w całym okresie kredytowania: 994 tys. zł (bez kapitału!)

Całkowita kwota do spłaty: 1,590 mln zł

sam WIBOR wynosi 689 tys. zł

Rata kapitałowo-odsetkowa do zapłaty: 4470 zł

W następnym odcinku będzie tylko gorzej, bo o ile biorą się za zmianę WIBORu na WIRON, to jednocześnie stoją murem za WIBORem, a banki wysyłają kredytobiorcom aneksy do umów z przejściem na WIRON, gdzie przy okazji mają zrzec się roszczeń do już spłaconych odsetek. [ale przecież WIBOR jest ok. i wszystko jest w porządku, więc po co się zrzekać, jak wszystko jest w porządku?]

#finanse #kredythipoteczny #banki

Zaloguj się aby komentować

Artykuł taki sobie, ale nie chodzi tutaj o sama treść, ale o narrację.

Zauważcie jak producenci sprytnie przekabacili media i sporą część ludzi, zrzucając na nas, konsumentów, winę za te wszystkie kilogramy odpadów.

To MY, konsumenci generujemy te odpady, to nasza wina, a nie producentów.

A kto...

To co robimy z tym WIBORem? #kredytynemroda [uwaga: ściana tekstu]

Trzeba mieć świadomość, że zmiana WIBORu na jakąkolwiek jego odmianę (WIRON i WIRF to są wariacje, które powodują, że nie tylko banki będą miały wpływ ma stopę procentową kredytu) nie spowoduje magicznie zakończenia wszystkich waszych problemów. W dalszym ciągu to są kredyty oparte na zmiennej stopie procentowej, gdzie całe ryzyko spoczywa wyłącznie na kliencie, a kasyno zawsze wygrywa. Nawet w Rosji klienci indywidualni mają kredyty na stałym oprocentowaniu.

W ostatnich latach różnice w wysokości WIBORu, a stopy bazowej NBP potrafiły wynosić 0,1-0,8 punktu procentowego - w przypadku 2-3 mln kredytów to pewnie robiło różnicę bankom, ale to nie był główny powód wzrostu waszych rat. Powodem była polityka banku centralnego i jego stopy procentowe - WIBOR to nieco podpompowana wersja. WIRON lub WIRF raczej nie będą się istotnie różniły, oprócz tego, że nie będzie już można zarzucić, że wyłącznie banki tym sterują.

Czyli jesteśmy w d... i mamy czekać na obniżkę stóp?

Tak i nie.

WIBOR jest kwestionowany przez prawników. Główne zarzuty to:

- WIBOR jest niezgodny z Rozporządzeniem Parlamentu Europejskiego i Rady (UE) 2016/1011, ponieważ uwzględnia zbyt mało rzeczywistych danych wejściowych dotyczących transakcji.

- Umowy zawierające WIBOR są sprzeczne ze swobodą umów z kodeksu cywilnego oraz z dobrymi obyczajami, co czyni je abuzywnymi.

- Umowy zawierające WIBOR są sprzeczne z ustawą o kredycie hipotecznym, ponieważ wskaźnik ten jest niezrozumiały, nieobiektywny i niemożliwy do zweryfikowania przez konsumenta.

- jest sprzeczny z dyrektywą konsumencką 93/13/EWG.

Ruszyły pozwy, w niektórych przypadkach sąd przyznał klientom zabezpieczenie - od tego momentu płacą raty bez WIBORu (w przypadku opisanego wczoraj kredytu rata spada z 4470 zł do 1690 zł!). Jest już pierwszy nieprawomocny wyrok po stronie klienta, gdzie nakazano całkowicie usunąć WIBOR (czyli zwrócić klientowi już zapłacony i odliczyć z go z przyszłych rat). Sąd okręgowy z Częstochowy zadał TSUE pytania prejudycjalne o WIBOR (zwłaszcza o to czy 93/13/EWG ma zastosowanie do WIBORu) i teraz właściwie wszyscy czekają na orzeczenie. Rząd wysłał swoją opinię, w której (jeśli dobrze rozumiem) twierdzi, że jest zgodny z prawem i wszystko jest ok. Zakwestionowanie WIBORU może spowodować duże problemy sektora bankowego i gospodarki, a problem wysokich rat to problem Kowalskiego - wybór rządu jest prosty.

https://www.bankier.pl/wiadomosc/Pierwszy-taki-wyrok-Kredyt-WIBOR-uniewazniony-8881071.html

Optymiści widzą tu niemal identyczną ścieżkę, jaka była w przypadku kredytów frankowych, gdzie po kilku pozytywnych orzeczeniach TSUE ruszyła lawina pozwów i 97% z nich zakończyło się korzystnie dla klientów. TSUE także orzeka w sprawie innych IBORów i tam 90% orzeczeń jest po stronie konsumentów.

Pesymiści nie wierzą, że to się uda w kraju, gdzie zdecydowana większość kredytów jest na zmiennej stopie i upadek WIBORu przyniósłby sektorowi bankowemu wielomiliardowe straty (505 mld zł w kredytach hipotecznych za ostatnie 7 lat, a WIBOR potrafi niejednokrotnie przekroczyć wartość udzielonego kredytu). Dlatego uważają, że rząd nie dopuści do jego zakwestionowania i albo wycofa pytania albo zrobi jakiś fikołek prawny.

Tymczasem plany zamiany WIBORu na inny, podobny wskaźnik istnieją od dawna i są ciągle odwlekane. WIRD, a później WIRON miał wejść w 2021, potem w 2023, jeszcze chwilę temu w 2026, a w tej chwili zmieniają to na WIRF("POLSTR") i obiecują, że wejdzie w 2027 r. Niektóre banki (jeden lub dwa) robią damage-control i już wcześniej wycofały się z kredytów opartych na WIBORze. W innych orkiestra gra do samego końca.

WIRON=WIBOR(banki)+instytucje finansowe+duże przedsiębiorstwa

WIRF=WIRON-duże przedsiębiorstwa

WIRF=WIBOR(banki)+instytucje finansowe

Obecnie banki wysyłają aneksy, a KNF zastrzega, że zmiana wskaźników w kredytach nie wymaga aneksowania umów:

Wg. mojej wiedzy kancelarie zwykle pobierają opłatę wstępną (kilka tys. zł), a później doliczają success fee (niektóre mają stałą kwotę, inne procentową). Część klientów już się zdecydowała na proces, bo te i tak będą się musiały odbyć - nawet po pozytywnym orzeczeniu TSUE. Tu logika jest taka, że skoro procesy potrwają ok. 4 lata, a TSUE ma czas mniej więcej do końca 2025 r. na odpowiedź, to oni będą akurat mieli orzeczenie TSUE na koniec I instancji lub początek II. Plus niektórym się udało otrzymać zabezpieczenie i znacząco obniżyć ratę kredytu. Inni z pozwami czekają na TSUE, choć mają świadomość, że wtedy ruszy lawina pozwów i zapcha system.

Są kancelarie, które niejako obiecują SKD - w swoich wyliczeniach nie rozróżniają WIBORu i marży banku i obiecują klientom zwrot wszystkiego (wizja zaoszczędzenia np. miliona zł dobrze wygląda). Moim zdaniem w przypadku kredytów hipotecznych SKD jest mało prawdopodobne - to by już całkiem położyło wszystkie banki. Ale jak widzieliśmy w poprzednim wpisie - sam WIBOR to mogą być setki tys. zł. W tamtym kredycie (na dziś) od razu do zwrotu byłoby 100 tys. zł, a reszta w znacząco niższych ratach.

[Nie jestem prawnikiem, to nie są porady prawne, ani finansowe. Nikt tu nie daje żadnych gwarancji, w Polsce nie ma zasady precedensu, choć wg. mojej wiedzy orzeczenia TSUE są wiążące dla sądów.]

#kredythipoteczny #banki #finanse

Zaloguj się aby komentować

#uxplakaljakuzywal - dziś z bardziej marketingowej strony.

Dlaczego marki wciąż to sobie robią?

...czyli o spójności wizerunkowej słów kilka.

Biedronka nie ma lekko. Kryzysy - te offine'owe i online'owe - związane z jej udziałem przewijają się przez Internet dość często. Jednak dość regularne są te dotyczące komentarzy na Facebook'owym profilu marki. Z czego to wynika?

W skrócie: z rozdźwięku między wizerunkiem, który marka próbuje nam sprzedać, a jej faktycznymi działaniami. Branding i zachowania są niespójne.

Na stronie Biedronki, w sekcji o wartościach, możemy znaleźć taką informację: "Wierzymy w robienie właściwych rzeczy.", "Nie kłamię, biorę odpowiedzialność za swoje decyzje i uczę się na błędach", "Traktuję wszystkich z szacunkiem", "Działam etycznie i uczciwie we wszystkim co robię". W swoich reklamach Biedronka kreuje się na miejsce przyjazne - zarówno pracownikom, jak i klientom, stawia na bliskość.

Tylko gdzieś te wartości umykają, gdy dotyczą komunikacji między marką a klientem. A wtedy kryzys wizerunkowy gotowy.

Każda firma podlega krytyce - im jest większa, tym więcej głosów niezadowolenia może usłyszeć, zwłaszcza w socialach. Należy zatem skupić się na wypracowaniu takiej strategii komunikacyjnej, która będzie gasić pożar, i jednocześnie będzie spójna z wizerunkiem marki.

...A przy okazji ogarnąć te nieszczęsne palety.

#biedronka #content #marketing

@Wrzoo te wartości w każdej firmie to pierdololo i propaganda sukcesu (często również woke) rodem z USA, na którą łapią się może stażyści cieszący się że zdobyli pierwszą robotę. W rzeczywistości i zarząd, i pracownicy starsi stażem mają je w dvpie.

Biedronka - kolejki do kasy w XXI wieku jak za PRL. Lidl pod tym względem dużo nie lepszy ale tam przynajmniej czasem jak widzą tłum to otworzą drugą kasę.

Te ich populistyczne hasła to se w d⁎⁎ę mogą wsadzić. Przecież te rebusy na cenówkach to bezczelne plucie w twarz klientowi, omijam szerokim łukiem ten 'biznes'

Zaloguj się aby komentować

Zaloguj się aby komentować

Spacerując parę dni temu ulicami swojego miasta, natknęłam się na takie niecodzienne ogłoszenie.

Minimalistyczny plakat od razu przykuł moją uwagę. Tło, zdjęcie stolika, napis "Stolik kawowy" i numer telefonu.

Jaka jest historia tego stolika? Pewnie jest na sprzedaż. A co, jeśli nie jest? Jeśli to jest jakiś performance? Czemu w prawym górnym rogu jest "Your Logo"? Czy ktoś nie usunął tego napisu z szablonu w Canvie, czy może reprezentuje ono coś głębszego?

I wiecie, co? Od niemal tygodnia codziennie myślę o tym stoliku.

I codziennie zastanawiam się, czy nie zadzwonić pod ten numer. Nie dlatego, że stolik mi się spodobał; nie dlatego, że chciałabym go kupić.

Chciałabym poznać historię tego plakatu. Marzy mi się, żeby stało za nim właśnie coś... więcej. Chciałabym zapytać jego twórcę, skąd pomysł na taką formę ogłoszenia, niespotykaną w mieście w kontekście sprzedaży ruchomości. Dlaczego umieścił go właśnie na tej ulicy, którą przechodziłam. I czy ktoś już dzięki niemu kupił ten stolik.

Czy jest w tym jakaś nauka z zakresu #marketing i #reklama ?

Może taka, że wciąż można zrobić coś nieszablonowego w reklamie, działając z niskim budżetem. I choć na marketingu się nie znam, to jako konsumentka po prostu lubię takie reklamy.

Może w końcu zadzwonię na ten numer.

#przemysleniazdupy #przemyslenia #gownowpis

Już nieaktualne.

@Wrzoo niby z Ciebie taki uxmaster, a lewej strony od prawej nie odróżniasz ( ͡° ͜ʖ ͡°)

@Wrzoo zadzwoń do Sławka by go wywrócił

Zaloguj się aby komentować

MPWiW Tenczynek nie obsłużył na czas w czerwcu 2023 ~108k PLN w ramach obligacji. Ciekawe gdzie Janusz będzie szukał ~22 000 000 PLN na ich wykup za rok?

Jak twierdzi Janusz Palikot: "Powodem opóźnienia są zawirowania rynkowe...."

W 2024 r. Janusz Palikot musi wykupić obligacje o wartości niemal ~22 mln PLN (prawie 20 mln w miesiąc z haczykiem).

Czy Janusz będzie miał na to gotówkę, skoro przerastają go tematy znacznie mniejsze? Poza obligacjami jest też masa innych zobowiązań.

Taka kwota — to już wygląda na potrzebę rolowania długu, czyli emisji nowych obligacji.

Zanim to nastąpi, sama obsługa to ~10% rocznie. Do czasu...

Kolejna grafika w ramach naszej akcji informacyjnej "Kupuj polskie produkty" - ponownie dotycząca ketchupów! Okazało się, że polskich firm jest więcej - nie chcieliśmy ich pomijać! #patriotyzmkonsumencki #ketchupy #keczupy #swójdoswegoposwoje #patriotyzmgospodarczy #patriotyzmekonomiczny

Januszowi Palikotowi można zarzucić wiele, ale na pewno nie brak smykałki do sprzedaży — siebie, swoich wizji i biznesów. Szkoda tylko, że większość sukcesów Palikota z ostatnich 2 lat kończy się na dobrym marketingu własnej osoby — i to do czasu. Patrząc na obecne działania, śmiało można powiedzieć, że obecnie Januszowi bliżej do PR-owca niż do skutecznego przedsiębiorcy.

Swoimi planami zaraził ponad 10 000 osób, do których możemy zaliczyć zarówno „ulicę”, jak i wiele znanych postaci ze świata mediów, biznesu, a także artystów i piłkarzy. Wielu z tych inwestorów nadal nie zobaczyło zwrotu ze swojej inwestycji i boi się, że nigdy on nie...

Deutche Bank w swojej niedawnej analizie napisał że obecnie USA są w recesji w wielu sektorach, a jedynym wyjątkiem jest branża technologiczna powiązana z AI. (Jak bańka pierdolnie, to pierdolnie ich gospodarka ~Przypisał redaktor Czokowoko).

Obecnie to jedyny sektor który ciągnie gospodarkę. Już nawet na Foxie (który przepycha najbardziej bzdurne newsy chwalące Trumpa) wczoraj pokazywano jak min. produkty spożywcze podrożały w ciągu roku o min 16% r/r.

https://fortune.com/2025/09/23/ai-boom-unsustainable-tech-spending-parabolic-deutsche-bank/

Dodatkowo uważam że nawet jeśli BIG techowi uda się utrzymać zainteresowanie AI, to również stanie się problem, ponieważ rosnące bezrobocie i drożyzna sprawi że również nastąpi załamanie gospodarcze.

Ja mogę ze swojej strony dodać opinię, że już powoli widać pękanie bańki. Pojawiają się raporty o tym że wymuszanie korzystania z AI na pracownikach (jak robi M$), prowadzi do tego że więcej czasu poświęcane jest na walkę z AI slopem (jak AI coś pisze i nie wiesz do końca jak działa, to zanim to naprawisz musisz zrozumieć całą implementację od początku).

Dodatkowo kolejne badania pokazują że ludzie którzy bezrefleksyjnie korzystają z AI zaczynają zatracać funkcje poznawcze. https://www.f5.pl/futopia/uzywanie-duzych-modeli-jezykowych-obniza-funkcje-poznawcze-ludzi

Innym przykładem jaki daje się zauważyć to jest rosnąca niechęć do AI. Nowe sociale dla AI od Mety? Jechane. Twórca na yt używające miniaturki AI? Jechany w komentarzach. AI aktor? Jechany. Przykładów jest dużo więcej.

Ludzie widzą że AI będzie im zabierać pracę a korpo chcą je im wciskać za wszelką cenę i denerwuje ich to.

Zapraszam do komentowania mojego pierdzielenia i dzielenia się swoimi opiniami.

#gielda #ekonomia

Zaloguj się aby komentować

Dziś o 19:00 zostanie ogłoszona decyzja przedstawicieli amerykańskiego FEDu dotycząca zmiany stóp procentowych. Jeszcze do niedawna niemalże pewna była kolejna podwyżka, pytanie było czy o 25pb, czy o 50pb – ta druga opcja prawdopodobnie oznaczałaby osiągnięcie pułapu zakładanego przez członków FEDu w zeszłym roku. Jednakże w wyniku wydarzeń z ostatnich 2-3 tygodni (upadek Silicon Valley Bank, wymuszona sprzedaż Signature Bank, ratunek dla First Republic Bank, przejęcie Suisse Banku przez UBS) podwyżka stóp procentowych stanęła pod sporym znakiem zapytania, jako że dalsze podwyższanie stóp mogłoby dodać więcej problemów dla sektora bankowego. Mimo to, większość ekonomistów zakłada (screen), że decyzją będzie kontynuacja dotychczasowych podwyżek, ponownie o 25pb, tym bardziej że podobną decyzję w zeszłym tygodniu podjął Europejski Bank Centralny.

Jakie są argumenty za podwyżką stóp procentowych?

- rozgrzana gospodarka, przejawiająca się bardzo dobrymi wynikami dotyczącymi zatrudnienia (styczeń i luty z wynikami dużo powyżej oczekiwań jeśli chodzi o nowe miejsca pracy)

- inflacja wciąż utrzymuje się na poziomie wyższym od zakładanego (6% r/r kiedy cel inflacyjny to 2% r/r), choć jest już w trendzie opadającym

- w dylemacie między skupianiem się na zwalczaniu inflacji a stabilnością sektora bankowego, ten drugi można próbować rozwiązać za pomocą innych administracyjnych narzędzi (co już zostało wprowadzone), co zostawia wolną drogę do skupienia się na inflacji, jako że stopy procentowe są najważniejszym dostępnym mechanizmem na nią wpływającym

- brak działania mogłoby pokazać, że system bankowy jest w gorszym stanie, niż wszystkim się wydaje, co mogłoby wywołać samospełniającą się przepowiednię, patrząc na niski poziom zaufania na rynku – tym bardziej że jeszcze miesiąc temu komunikat FEDu sugerował przyszłe podwyżki stóp procentowych

Jakie są argumenty za pozostawieniem stóp procentowych na obecnym poziomie?

- najważniejszym mechanizmem, przez który zmiany stóp procentowych wpływają na zachowania konsumentów, a w efekcie na inflację, są warunki udzielania kredytów. Obecna sytuacja na rynku bankowym skłania banki do ostrożniejszej akcji kredytowej, co powinno być dobrym narzędziem ograniczenia inflacji.

- podwyższenie stóp procentowych wywarłoby presję na banki, by podnieść oprocentowanie depozytów, co w konsekwencji zmniejszy dochody banków i sprawi, że staną w obliczu trudniejszej sytuacji, niż są obecnie i mogą być wrażliwsze na runy na bank – tyczy się to szczególnie małych i średnich banków, które nie są objęte ścisłymi regulacjami

Jakie są argumenty za obniżeniem stóp procentowych?

- uniknięcie kolejnych problemów w sektorze bankowym poprzez spójną reakcję regulatorów sektora bankowego oraz banku centralnego, odpowiedzialnego za politykę monetarną, która jednoznacznie odpowie na kłopoty banków

Ponadto istotny będzie jeszcze jeden element: jak będzie wyglądał forward guidance, czyli jak z dzisiejszego punktu widzenia będzie wyglądała przyszła polityka pieniężna na najbliższe miesiące i lata. Od tych decyzji będzie zależała ocena obecnej i przyszłej sytuacji sektora bankowego przez inwestorów.

Zobaczymy, jaka będzie finalna decyzja oraz co konkretnie zostanie ogłoszone przez Jerome Powella i jaka będzie odpowiedź „rynku”. Dodatkową ciekawostką jest fakt, że jutro swoje decyzje o poziomie stóp procentowych będą podejmować banki centralne w Szwajcarii i Wielkiej Brytanii i ich decyzje z pewnością będą w części zależne od dzisiejszej decyzji FEDu.

#ekonomia #gospodarka #usa #gruparatowaniapoziomu #banki

Jaki ruch wpłynie na wzmocnienie a jaki na osłabienie dolara względem polskiej waluty?

FED ogłosił podwyższenie stóp procentowych o 25pb, link do znaleziska: https://www.hejto.pl/wpis/fed-podwyzsza-stopy-procentowe-o-25pb-podczas-marcowego-posiedzenia

Podwyżka o 25 pb bardzo sprytna, mniej niż było spodziewane, a jednocześnie więcej niż 0. Pan Powell to jednak fachowiec jest, chociaż od początku cyklu podwyżek dziwi mnie trochę ich zabójcze tempo. Ciekawe czy gdzieś są jeszcze pochowane trupy w szafach, jak w przypadku SVB, trzeba dalej szukać kolejnych instytucji operujących na długu. Nie zapominajmy również o jeszcze jednym wskaźniku, który jest argumentem za podnoszeniem stóp - niskiej stopie bezrobocia - cały czas poniżej 4%, https://tradingeconomics.com/united-states/unemployment-rate

Zaloguj się aby komentować

Ludzi pojebao totalnie. Miasto powiatowe, średnia zarobków na granicy najniższej krajowej, 7% bezrobocie, a chłop na skraju zabudowań miejskich zawołał ode mnie 530zł/mkw działki. Nie no tyle to nie. Nie do mnie tak xD #nieruchomosci

Zaloguj się aby komentować

Zgodnie z prawem unijnym już niedługo w każdym kraju UE będziemy mieli do czynienia z systemem kaucyjnym. Będzie wiązało się to z wieloma ryzykami i problemami, a jednym z nich może być nawet 700 000 000 szklanych butelek wyrzuconych na śmietnik! Powoduje to sprzeciw wobec ustawy dot. systemu kaucyjnego a browarnicy straszą podwyżkami cen piwa nawet o 10 zł! Niestety obecna propozycja ustawy daje bardzo mało czasu na przystosowywanie się biznesów do wprowadzonego systemu i nie obejmuje butelek bezwrotnych, których do tej w pory w Polsce jest cała masa.

W czerwcu 2023 r. Rada Ministrów przyjęła projekt ustawy dot. systemu kaucyjnego. Projekt...

Zawsze byłem przeciwny nadmiernej legislacji, i nadal jestem, ale akurat zmiany w ustawie o informowaniu o cenach towarów i usług popieram, bo to jest komedia.

(Akurat szukam pralki dla starszej pani którą się trochę opiekujemy, jakby kto pytał).

#pieniadze #ekonomia #agd

@Opornik po co starszej pani wypasiona pralka? nie lepiej 500zl zostawić na inne wydatki? :)

To nie jest nadmierna legislacja tylko symetryzowanie informacji.

@Opornik dziękować trzeba nie miłościwie nam panującym tylko UE, bo te przepisy to po prostu wdrożenie dyrektywy unijnej.

Zaloguj się aby komentować

No dobra - lecimy tutaj xD

witam wszystkich giełdowych świrów i społeczność #hejto ( ͡° ͜ʖ ͡°)

J⁎⁎ać białka i moderacje xD

#wykop #dziendobry #gielda #heheszki

@NieTakiCebulak @kamilbrawo2 Samych zysków w 2023

@Polska5Ever ej no jakoś trzeba zoptymalizować podatek

@Polska5Ever czy można prosić o nostryfikację certyfikatu z wykopu na hejto ( ͡° ͜ʖ ͡°) ?

Zaloguj się aby komentować

NBP obniżyło stopy o 750pb czym utopili złotówkę o 10 gr względem euro. Zrobią wszystko by wygrać wybory albo zostawić ruiny konkurencji. #jebacpis #finanse #nbp #nieruchomosci

Należy się update. Po stand-upie Glapy mamy już 16gr na euro spadku. Dobrze że stand-upy nie mają follow-upów bo źle by to się skończyło.

Zaloguj się aby komentować

Ukraińska malina w 2022 r. zalała całą Polskę! Jest to kolejna odsłona shitu dla Polskich rolników, która stanowi pokłosie zniesienia ceł z Ukrainy. Globalny hegemon przetwórstwa owocowego z Niemiec — Döhler — po raz kolejny ostro gra na niekorzyść polskiego rolnika i konsumenta. Kto kogo tutaj wpuszcza w maliny?

W konsekwencji zniesienia ceł decyzjami UE w 2022 r. Ukraina wyeksportowała do Polski około 40 000 ton mrożonych malin! Stanowi to mniej więcej aż 40% polskiej produkcji malin. Według GUS-u w 2022 r. zebrano ok. 105 000 ton malin przy jednoczesnym dumpingu cenowym wynoszącym 18% poniżej dolnego pułapu ceny rynkowej.

Konglomerat...