#bezrobocie #praca

wyliczenia felietonisty z Interii na temat faktycznego bezrobocia w kraju

swoją drogą, co się stało, że Interia jest tak krytyczna?

Społeczność

Tematy dotyczące gospodarki w Polsce i na świecie

#bezrobocie #praca

wyliczenia felietonisty z Interii na temat faktycznego bezrobocia w kraju

swoją drogą, co się stało, że Interia jest tak krytyczna?

Komentarz usunięty przez moderatora

Zaloguj się aby komentować

Kadrowa rewolucja w Grupie Azoty, jednej z najważniejszych państwowych spółek. Rada nadzorcza - na bezpośrednie polecenie ministra aktywów państwowych - odwołała prezesa Andrzeja Skolmowskiego i dwóch jego zastępców. Jednocześnie Ministerstwo Aktywów Państwowych zapowiedziało dokapitalizowanie...

Klasycznie Portugalia suka bladź, najbardziej zachodnie ze wschodnich państw xd

Zaloguj się aby komentować

W Brukseli nastąpił wyciek projektu zalecenia Komisji Europejskiej, gdzie zawarto stanowisko Brukseli: energia elektryczna jest obecnie traktowana fiskalnie jak produkt zanieczyszczający, a nie jako kluczowy nośnik czystej energii. Dokument wzywa państwa członkowskie do pilnego wykorzystania...

PKB Polski +3,6%! Analizujemy, co napędza naszą gospodarkę Polska gospodarka nabiera tempa. Według wstępnego szacunku Głównego Urzędu Statystycznego, Produkt Krajowy Brutto Polski w 2025 roku wzrósł realnie o 3,6 proc. To wyraźne przyspieszenie w porównaniu do 3,0 proc. wzrostu odnotowanego w 2024...

Liczba bezrobotnych w województwie lubelskim wzrosła w ciągu roku o około 10 procent. Na koniec 2025 roku w rejestrach urzędów pracy było 61,4 tys. osób, czyli o 5,6 tys. więcej niż rok wcześniej. To stawia region w niechlubnej czołówce kraju. #pracbaza #lubelskie #gospodarka #praca

Port Haller - port "ściema"

Kojarzycie najnowszy pomysł "z d⁎⁎y" PIS?

art:

https://www.rp.pl/transport/art43640681-port-haller-czy-to-ma-sens

Komentarz:

Przeczytałem i odsłuchałem materiały dotyczące propozycji "Portu Haller" i najlepsze określenie to "port-ściema" lub też "polityczna wydmuszka z opcją skoku na kasę". Żaden z "argumentów" za tworem portopodobnym w Choczewie nie ma szans w konfrontacji z faktami:

1. Nowy "Port Zewnętrzny w Gdyni" oraz rozbudowywany "Port Centralny w Gdańsku" czynią "Port Haller" kompletnie bezsensownym biznesowo projektem. Już tłumaczę dlaczego:

Gdynia od lat czeka na realizację "Portu Zewnętrznego". Proces rozpoczęto w 2018 roku ale aż do 2023 (decyzja lokalizacyjna) niewiele się wydarzyło. Wtedy też zaproszono firmy do składania ofert i...siedem (!) razy przekładano termin składania ofert. Najnowszy termin to 30 czerwca tego roku.

"Port Zewnętrzny" w Gdyni ma być jedną z najważniejszych i największych inwestycji w polskiej gospodarce morskiej tej dekady. Wartość to ponad 5 mld PLN. Jednocześnie rozrasta się Port Centralny w Gdańsku - zmieniając realia handlowe na Bałtyku. Gdynia - konkurująca z Gdańskiem już traci w tej wojnie zaś "Port Zewnętrzny" daje szanse Gdyni na nie bycie zmarginalizowanym.

Do obu portów prowadzi świetna infrastruktura z ważnym zastrzeżeniem - Droga Czerwona w Gdyni powstanie i tak szybciej niż Port Zewnętrzny. Infrastruktura i zaplecze Trójmiasta, pokaźny rynek pracy. Już tocząca się wojna o przeładunki.

A na zachodzie mamy trwającą inwestycję za bagatelka 10 miliardów złotych - port zewnętrzny w Świnoujściu. Który wyczerpuje temat Zachodniopomorskiego.

Co przemawia zatem za "Port Haller" w Choczewie?

Nic. Tam nawet nie ma dość dużego rynku pracy. W efekcie port postawiony za krajowe lub zagraniczne kredyty byłby obsługiwany przez pracowników z krajów trzeciego świata tyko po to żeby obsługiwać...no właśnie kogo? Kto zdrowy umysłowo wybierze Choczewo skoro pod nosem ma porty Trójmiejskie z świetną infrastrukturą i rozwiniętą logistyką? I relatywnie niskimi cenami. Kto wybierze porcik "Haller" z doprowadzoną drogą krajową i może kiedyś jedną nitką kolei, skoro pod nosem ma Trójmiasto z krzyżującą się siecią autostrady, dwóch dróg ekspresowych, dwiema obwodnicami wokół Trójmiasta ORAZ potężną magistralą kolejową w trójmieście - rozwijaną od ponad wieku.

2. "Port Haller" w żaden sposób nie zwiększy bezpieczeństwa militarnego.

Nie istnieje coś takiego jak "zasięg haubic dalekiego zasięgu z Obwodu Królewieckiego" - zasięg obecnych jak i projektowanych rosyjskich pocisków 152mm jest znany i nawet z Bałtijska nie sięga Trójmiasta.

Natomiast w zasięgu Szachedów czy Iskanderów strzelanych nawet nie z KOS a z Białorusi jest cały pas wybrzeża aż do Szczecina. Argument bycia poza zasięgiem jest bzdurny po prostu.

Amerykańskie Redzikowo jest na Oresznika a nie Iskandery i Szachedy - ja wiem że lata gier komputerowych upośledziły postrzeganie militarnej rzeczywistości ale to nie jest tak jak w grach że stawia się jednostkę A i ona chroni swoje pole lub wszystkie obok. No nie. Przy zwalczaniu MRBMów nawet wskazane jest żeby rakiety i radary były w innych lokalizacjach. Wspominanie przerzutu sprzętu NATO też nie trzyma się logiki i faktów. Po to NATO i MW RP ma wywalczyć lokalne panowanie na Bałtyku żeby dostarczać swobodnie sprzęt nawet nie tylko do portów Trójmiasta ale głownie do Kłajpedy, Lipawy, Rygi oraz Tallina. Na smutny porcik ro-ro w Choczewie nikt by nie spojrzał nawet gdyby powstał. Chociażby przez pryzmat znacznej odległości do TDW a i tak pozostawania w zasięgu śnp co wymusza stałą osłonę z morza.

Reasumując - "port Haller" to polityczna ściema stworzona pod wybory i po to żeby mamić wyborców wizją "wielkiego projektu" prorozwojowego a tak naprawdę będzie to kolejna wielomiliardowa wtopa jak "elektrownia Ostrołęka-C". Nie jest to projekt który w jakikolwiek sposób broni się militarnie. Sensowność ekonomiczna "Portu Haller" po prostu nie istnieje z racji odległego o 65km Trójmiasta gdzie Gdańsk i Gdynia (w świetnych uwarunkowaniach infrastruktury i rynku pracy) już toczą zaciętą wojnę o przeładunki zaś największą - i mającą sens ekonomiczny - inwestycją ma być "Port Zewnętrzny w Gdyni"który już się toczy.

ps. jest logiczny plan rozbudowy Ustki - właśnie po to żeby zapewnić pewne zdolności MW RP i gospodarce morskiej - już finansowany zresztą z KPO i toczący się, jest też kwestia portu w Elblągu do rozwiązania.

z FB WOW

Także szykuje nam sie kolejny CPK czy port Radom

#inwestycje #infrastruktura #polska #gospodarka #transport

Wrzucałem wcześniej post o tym. Nie był co prawda tak opisany debilizm PiSuarów ale tez dałem krótkie uzasadnienie.

A co może banda kretynów od przekopu dla kajaków, promu, do którego powstała tylko stępka czy wtopienia miliardów w "elektrownię" w Ostrołęce może wymyśleć?

Tylko głodne kawałki dla swoich skretyniałych wyborców.

#jebacpis #bekazpisu

Dzięki. Bardzo ciekawy wpis i argumenty, które same się bronią.

Zaloguj się aby komentować

Notowania srebra osiągnęły bezprecedensowy poziom w okolicach 90 dolarów za uncję. Rajd cenowy jest napędzany przez eskalację napięć na Bliskim Wschodzie oraz głęboki kryzys wokół niezależności amerykańskiej Rezerwy Federalnej. #wiadomosciswiat #gospodarka #srebro #owcacontent

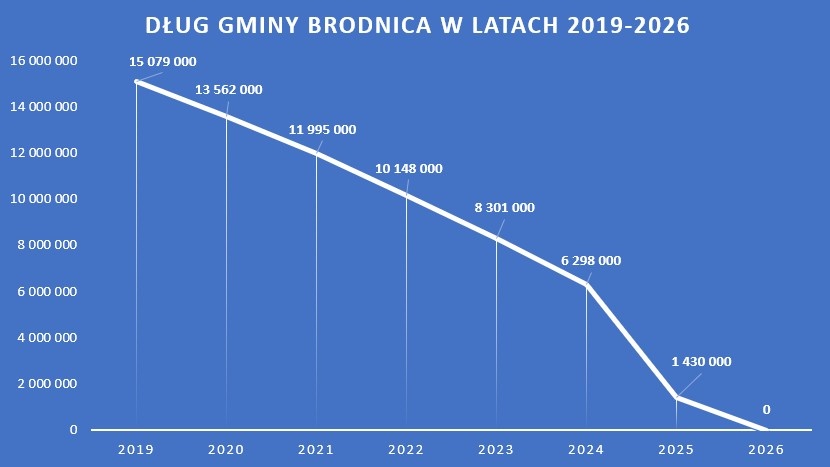

#ciekawostki Zadłużenie gminy Brodnica na przestrzeni ostatnich lat.

inwestycje też były. W latach 2019-2025 to 100 mln złotych, czyli można rozwijać się i jednocześnie spłacać zobowiązania krok po kroku – aż do zera.

To gmina wiejska. Liczba ludności gminy to ok 9500.

https://www.brodnica.ug.gov.pl/asp/stalo-sie-gmina-brodnica-bez-dlugu-,16,artykul,1,3312

#polska #gospodarka #pieniadze #finanse #brodnica

@4pietrowydrapaczchmur Brak dlugu nie jest wcale czyms pozytywnym. Wystarczy przytoczyć koncepcję dźwigni finansowej

Łopatologicznie, jezeli dana inwestycja (np. nowa droga albo mniej smierdzaca oczyszczalnia) zacheci nowych mieszkancow do osiedlania sie w danym samorzadzie - to jest to zysk dla samorzadu (w podatkach dochodowych, od nieruchomosci, nowe biznesy zwiazane ze zwiekszonym rynkiem itp.)

Jezeli dany samorzad ma tylko 100M zl Oszczednosci a zarowno nowa droga, jak i oczyszczalnia kosztuja po 100M wtedy samorzad nie decydujac sie na finansowanie zewnetrzne, musi wybrac ktora inwestycje wybrać. Stosując dźwignie, będzie mógł wybudować oba i spłacać dług przyszłym zyskiem, który wypracuje dzięki tym inwestycjom. Ofkorz z założeniem że nie sp⁎⁎⁎⁎zyli umowy i odsetki od tego finansowania sa na rozsadnym poziomie a zysk ktory te inwestycje przyniosa beda wieksze niz te odsetki. Wystarczy nie wdupic z umowa zeby nie poplynac i nalezycie zrealizowac projekt zeby faktycznie przynosil przychod.

Dlaczego w tej sytuacji, dźwignia miałaby być czymś złym i mielibyśmy otwierać szampana z powodu jej braku? Toż to niegospodarność

Takie małe przypomnienie, że dług z czasem jest coraz tańszy. I że to nie firma - nie ma zarabiać, tylko realizowac inwestycje we wspólną własność, a nawet przepieprzac pieniądze dla naszej wygody i kultury/rozrywki. Także dobrze by było, gdyby była ciągle na niewielkim minusie - i tak w końcu do niej dokładamy co roku.

@4pietrowydrapaczchmur

To gmina wiejska. Liczba ludności gminy to ok 9500.

No nieźle. Dwa nieprawdziwe stwierdzenia. Jest to gmina miejska z około 30tyś mieszkańców.

Zaloguj się aby komentować

JSW znalazła się w jednym z najtrudniejszych momentów w historii, a jej płynność finansowa może skończyć się na przełomie stycznia i lutego - powiedział minister aktywów państwowych Wojciech Balczun. #wiadomoscipolska #gospodarka #polityka

W piątek 9 stycznia o godz. 11.45 Polskie Sieci Elektroenergetyczne zanotowały rekordowe zapotrzebowanie krajowego systemu elektroenergetycznego na moc, które wyniosło 29,2 GW brutto - poinformowała spółka w komunikacie. #wiadomoscipolska #gospodarka #energetyka

Koniec podziemnego protestu w kopalni Silesia w Czechowicach-Dziedzicach. Protestujacy od ponad tygodnia górnicy po podpisaniu porozumienia w Katowicach i wieczornych rozmowach ze związkowcami wyjechali na powierzchnię. Wszyscy zostali zbadani przez lekarza i razem ze swoimi bliskimi rozjechali się...

Nowelizacja Kodeksu pracy oraz wdrażane do polskiego porządku prawnego przepisy o przejrzystości wynagrodzeń zmieniają zasady gry. Neutralność płciowa ogłoszeń o pracę przestaje być dobrą praktyką czy elementem wizerunku pracodawcy. Staje się obowiązkiem. Oznacza to, że formalne dopisanie „(m/k)”...

Przeciętne wynagrodzenie w sektorze przedsiębiorstw w listopadzie 2025 roku przekroczyło psychologiczną granicę 9000 zł brutto. Mimo nominalnych wzrostów płac, dane Głównego Urzędu Statystycznego pokazują... #wiadomoscipolska #gospodarka

Resort finansów dał na razie czerwone światło dla prac nad wdrożeniem wartego miliardy złotych Społecznego Funduszu Klimatycznego, który ma pomóc nam przygotować się do wdrożenia nowego systemu handlu emisjami... #wiadomoscipolska #gospodarka

Od nowego roku koniec z mrożeniem cen prądu. Urząd Regulacji Energetyki podał wyczekiwane informacje o taryfach na energię elektryczną. Od 1 stycznia średnia cena wyniesie 495 zł 16 gr za MWh netto... #wiadomoscipolska #gospodarka

Najbliższe miesiące będą decydujące dla strategicznych dokumentów określających rolę polskiej energetyki jądrowej. Pełnomocnik rządu do spraw strategicznej infrastruktury energetycznej Wojciech Wro... #wiadomoscipolska #energetyka #gospodarka

Dynamika wzrostu PKB w trzecim kwartale 2025 r. przyśpieszyła w porównaniu z tzw. szybkim wyliczeniem i jest najwyższa od trzeciego kwartału 2022 r. Głównymi czynnikami wzrostu była aktywność inwestycyjna z KPO, w tym wzrost nakładów brutto na środki trwałe o 7,1 proc. Saldo handlu zagranicznego...

![W Polsce rozpoczęły się zwolnienia grupowe na ogromną skalę. Winni są... obrońcy klimatu [OPINIA]](https://i.iplsc.com/-/000MC5ITHLHOWME3-C461.jpg)