@smierdakow

Bo to tak nie działa.

@smierdakow ała, ale nie w szczepionkę!

trudne się wylosowało

A tak z ciekawości to z czego mają schodzić? Marża teraz to pewnie jakieś 2% do tego pewnie jest ona zależna od LTV.

Tutaj bardziej problemem są wskaźniki referencyjne WIBOR, o którym ostatnio były wpisy plus mało kredytów na tymczasowo stałej stopie chociaż teraz to się zmieniło w kilku bankach po zapowiedzi zmiany wskaźnika gdzie nowe oferty kredytów hipotecznych mają stałe oprocentowanie.

@inty z czego? WIBOR 5,7%, oprocentowanie pod 9% + marzą. No chyba jest z czego?

@RufusVulpes no to napisałem przecież, że to chodzi o wibor, który jest składowa i zmienna częścią oprocentowania samego kredytu. Marża samego banku waha się pewnie 2-2,5%. Jak ja brałem to miałem 1,85% wiec tutaj nie ma z czego schodzić bo to zależy od wkładu, wartości nieruchomości plus bank też musi zarobić na obsługę i mieć hajs na inne kredyty.

@inty marża wacha się na około 2% - bo bank musi zarobić i ma koszty

Ja bardzo przepraszam, ale przykładowo 9% oprocentowania to na co idzie jak nie na zysk banku i koszty obsługi? Tym samym realna marża to nie 2%. Tylko 9% + 2% i robi się 11%. Jest z czego schodzić. Sorry, ale rozbijanie wszystkiego na jakieś opłaty i składniki właśnie to powoduje - ludzie się gubią. A fakty są takie, że jest kasa pożyczona, jest kasa na podatek i koszta obsługi i jest zysk banku. Tyle. Rozbijanie tego na milion opłat ma właśnie to na celu, że marżę liczysz oddzielnie, podczas gdy te wszystkie składowe to i tak kasa dla banku.

@smierdakow

@smierdakow w sumie... Rekomendacje i tak można sobie w d⁎⁎ę wsadzić

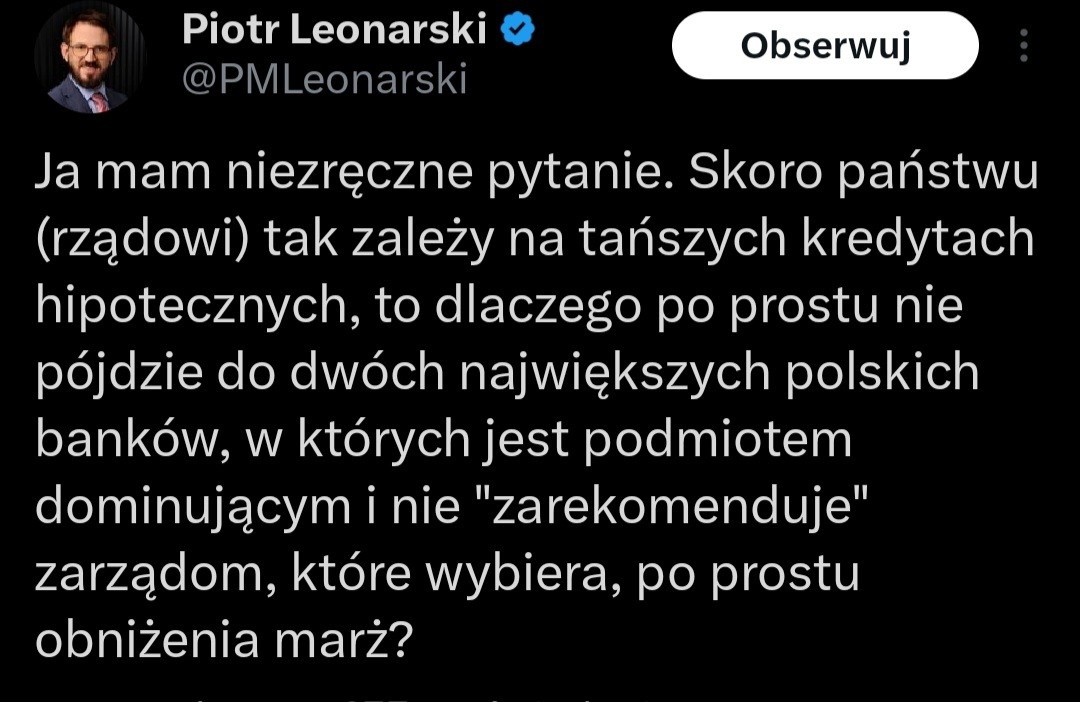

Gdyż państwo nie powinno tak robić. Państwo nie jest jedynym udziałowcem - np. w PKO ma tylko 30%. Tak więc wykorzystanie swojej pozycji w zarządzaniu spółką by realizować indywidualne cele udziałowca kosztem zysków albo rozwoju spółki jest nieuczciwe. Jeśli premier nakaże PKO zjechać z kosztami kredytów poniżej rynkowych aby realizować w ten sposób cele polityczne, to w silnym państwie instytucje nadzorujące giełdę powinny go przyhamować. W Polsce z tym jest różnie - np. Morawiecki kazał kupować nierentowne kopalnie spółkom energetycznym, ale to nie są wzorce które KO powinno kopiować.

Państwo ma inne metody wpływania na ceny kredytów - przede wszystkim stopy procentowe albo rekomendacje KNF. Również wspomniany WIBOR i zmiana go na inny wskaźnik oddający realne koszta pozyskania pieniądza przez banki.

Trzecia kwestia, to że tanie kredyty nie muszą oznaczać tańszych nieruchomości. W przeszłości tani pieniądz skutkował szybkim wzrostem cen nieruchomości.

@matips kredyt nie musi być wcale tańszy żeby był opłacalny. Obecnie, gdy 90% obciążenia kredytowego to spłata części odsetkowej, problemem jest właśnie te 10% kapitałowe, które w żaden sposób nie przybliża kredytobiorcy do zakończenia umowy. Banki pkobp i SA powinny dbać nie tylko o akcjonariuszy giełdowych

@sssabae Tak, jednak w omawianym tweecie Piotr Leonarski jednoznacznie sugeruje, że spółki skarbu państwa powinny służyć realizacji polityk rządu, a zupełnie pomija interesy pozostałych inwestorów.

powinny dbać nie tylko o akcjonariuszy giełdowych

To trudne stwierdzenie. Zgadzam się z nim, jednak to bardzo rozmyte w jakim stopniu korporacje powinny koncentrować się na zyskach akcjonariuszy, a w jakim stopniu dbać o dobro klientów czy inne wartości. IMHO zachodni kapitalizm zaczął radzić sobie gorzej gdy przebił się trend agresywnej optymalizacji zysków.

Jednak nawet stosując taką filozofię, ciężko jest obronić stwierdzenie, że odpowiedzialność biznesu powinna polegać na sprzedaży poniżej cen rynkowych.

@smierdakow pewnie wywindowałoby to ceny u flipów i deweloperów o kolejne kilkadziesiąt procent.

A poza tym tu jest Polska. Klasa średnia ma mieć ciężko i tego się trzymajmy.

@smierdakow a może by tak stworzyć WIBOR bis? 2? Dotyczący tylko kredytów hipotecznych? Rozumiem dlaczego obecne stopy są jakie są, ale może mieszkaniówke pasuje wyjąć spod tego?

@LaMo.zord I co on ma oznaczać? WIBOR w założeniu ma odzwierciedlać koszta pozyskania pieniędzy przez banki. Robi to kiepsko, dyskusje się o innych wskaźnikach, ale cel pozostaje ten sam - ustalić ile bank musi zapłacić za pozyskanie środków na kredyty. Banki nie pozyskują pieniądza w innej cenie dla kredytów hipotecznych i gotówkowych. Gdy ktoś składa depozyt w banku (albo lokatę) to ma takie same odsetki bez względu na to co potem bank robi z jego pieniędzmi.

Do tego banki doliczają marże, czyli swoje wynagrodzenie za ryzyko, że klient nie spłaci kredytu. Dla kredytów hipotecznych marże są dużo niższe niż dla kredytów gotówkowych.

@matips ja to wiem. Chodzi mi o stworzenie wskaźnika TYLKO dla kredytów hipotecznych. Wiem też co WIBOR "odzwierciedla". Marża jest niższa procentowo, nie przez dobro banków, a przez to że klepie ja (powiedzmy) 30 lat. Bezsensowne jest to, że mamy najdroższe kredyty (wszystkie) w Europie, a z drugiej strony nie ma problemów z leasingami na 1% czy ratami 0 na wszelakie AGD/RTV o wartości też często relatywnie (w porównaniu do innego AGD/RTV) większej. Całość ryzyka po stronie kredytobiorcy, a dodatkowo dojebany koszt. Jeśli już "rząd" chce cokolwiek zrobić bez mocnego rozwalania rynku niech wymusi na bankach małe/nikłe oprocentowanie hipotek. I tak na tym zarobią, może nie mld jak do tej pory noa, ale "sorry".

@LaMo.zord Po co ma być inny wskaźnik tylko dla hipotek? Co miałby reprezentować? Średni koszt pieniądza pozyskiwanego przez bank "minus zniżka dla nieruchomości"? Przecież to się różni od rządowych dopłat do kredytu tylko tym, że fundatorem tego mógłby być banki zamiast budżetu państwa.

A kredyty hipoteczne są tańsze, bo mają solidne zabezpieczenie w postaci nieruchomości. Tylko tyle, jak spłacisz po 2 latach to dalej są tanie.

Całość ryzyka po stronie kredytobiorcy

Zależy od perspektywy, tego co nazywasz ryzykiem. Ryzyko niespłacenia kredytu ponosi bank - jeśli pożyczkobiorca okaże się niewypłacalny, to bank straci pieniądze. Mając hipotekę ryzyko jest mniejsze, ale nie zerowe.

@matips akurat będą mieli z rekordowych zysków XD No popatrz, popatrz. W Polsce jest największy odsetek sumiennie spłacających kredyty w Europie. Zawsze słyszę "ryzyko, ryzyko", chyba tylko ryzyko oddawania za lipnie sformułowane umowy

@LaMo.zord To też ryzyko niestabilnego prawa.

@matips WIBOR nie pokazuje średniego kosztu pieniądza (choć powinien) tylko koszt pozyskania pieniądza od innych banków - porównaj oprocentowanie lokat (główne źródło pozyskiwania kapitału) a WIBOR dodając do tego cząstkowe pokrycie kredytu w kapitale wychodzi to znacznie niżej niż WIBOR..

@smierdakow ludzie serio mysla, ze to tak dziala? Ze wystarczy powiedziec w banku "ej obnizcie raty, coooo?" I ceny mieszkan nagle spadna?

@3t3r niektórzy myślą, że ceny spadną od wsparcia kredytowego :)

@3t3r nie ceny tylko dostępność kredytu. w sumie program dopłat też nie obniża cen, tylko obniża ratę kredytu przez co zwiększa zdolność kredytową dla ludzi, którzy jej nie mieli. właściwie zwiększenie liczby rat, z 30 lat na 80 lat też zwiększy zdolność kredytową, o ile weźmiesz kredyt w 3 dniu życia przy wypisie z porodówki ( ͡° ͜ʖ ͡°)

Hej, rząd ma udziały w tych dwóch spółkach. Czemu rząd nie pójdzie do tych spółek i im nie powie żeby były mniej rentowne.

Ej, na c⁎⁎j rząd trzyma te nierentowne spółki.

@Deykun tymczasem Poczta Polska

@Deykun banki w ostatnich latach nie są znane z problemów z rentownościa

Ale masz rację, to nie dwa banki państwowe powinny się dokładać do naprawy sytuacji mieszkaniowej, tylko wszystkie

@Atexor

tymczasem Poczta Polska

Im nie trzeba mówić. ;d

Nie bronię tych dopłat, ale teoretycznie może to być związane z wolą polityczną. Jeśli by owe banki miały mniejsze dochody/straty, opozycja gadała by o nieudolnym zarządzaniu, a tak pokrywa bezpośrednio budżet państwa :)

Pracowałem kiedyś w jednej firmie, która miała dwa magazyny, z których każdy miał osobny pion logistyki i na tym drugim magazynie, gdy brakowało budżetu na nadgodziny w gorącym okresie, to mieli uwiązane ręce. Co się wówczas działo? Nam opłacali kilometrówkę, dietę i nocleg w 4-gwiazkowym hotelu, gdyż nasz pion miał budżet. Aha, nadgodziny też były wypłacane xD

Firma rozpoznawalna w całej Polsce :).

Zaloguj się aby komentować