Kupiłem ETF-a, czyli moja inwestycja na emeryturę (IKE)

Hej, jakiś czas temu pytałem się Was o rady odnośnie inwestowania w ETFy (w kontekście oszczędzania na emeryturę). Wreszcie po dwóch miesiącach researchu — słuchania podcastów i czytania artykułów, ostatecznie dokonałem pierwszego zakupu ETF-a - Vanguard LifeStrategy 80% Equity UCITS ETF Accumulating . Z tej okazji postawiłem napisać małe podsumowanie.

Dlaczego zdecydowałem się inwestować na emeryturę?

Dlatego że nie chcę mieć głodowej emerytury, a właśnie taką według najnowszych prognoz będzie wypłacało mi państwo, gdy dotrwam do 65 lat. Dziś mam 25 lat i uznałem, że jest to już ten moment, by na poważnie zacząć myśleć o swojej przyszłości. Symulacje pokazują, że im wcześniej, tym lepiej. Odkładanie tego na kolejne lata może skutkować gigantyczną różnicą w ostatecznych zyskach.

Dlaczego właśnie ETFy?

Dlatego że jest to najtańsza forma inwestowania pasywnego dla leniwych, a jednocześnie sprawdzona i popularna metoda oszczędzania (zwłaszcza w krajach zachodnich). Całkowita roczna opłata (TER) w przypadku mojego ETFa to 0,25%. Dla porównania, tradycyjne polskie fundusze inwestycyjne pobierają opłaty rzędu 2-3% (nawet 12 razy drożej). Jest to HORRENDALNIE drogo! Mało tego, niektóre z nich pobierają dodatkowe opłaty w przypadku gdy indeksy, w które inwestują, radzą sobie zbyt dobrze. Wtedy część z nadwyżki jest zabierana przez fundusz. Masakra... Dlatego właśnie warto rzucić okiem na alternatywę, jaką są ETFy.

Dlaczego IKE?

Bo się opłaca. Po prostu. Dzięki IKE mogę normalnie zarządzać swoimi aktywami tak jakbym inwestował w zwykły sposób. Jeśli nie ruszę tych pieniędzy do 60 roku życia, to nie zapłacę podatku Belki (19%). A jeśli ruszę, to wtedy zapłacę. Proste? Proste. Nic na tym nie tracę, a mogę tylko zyskać. Część ludzi boi się że IKE powtórzy los OFE. Bzdura. IKE ma zupełnie inną formę prawną. Środki tam zgromadzone są przez cały czas moją własnością i państwo nie ma do nich żadnego prawa.

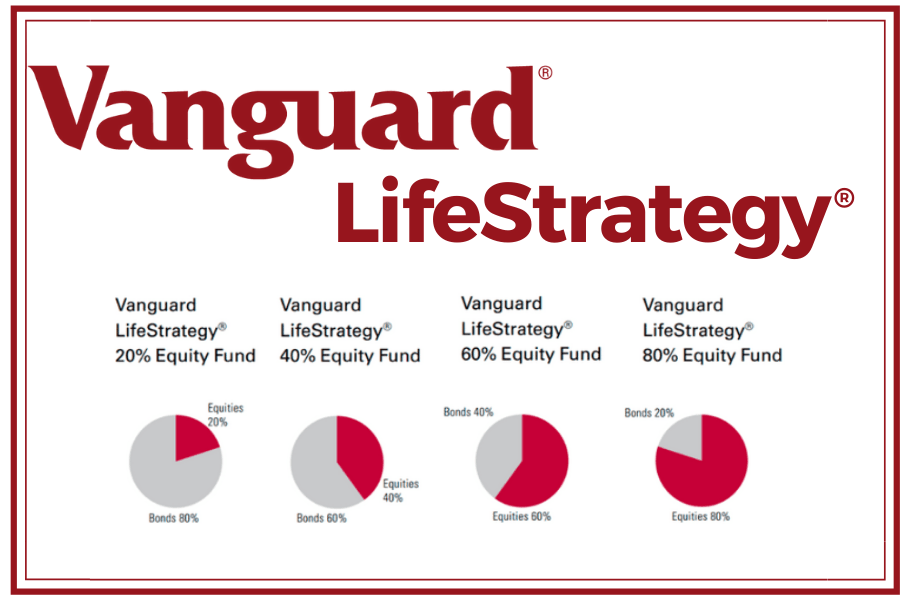

Dlaczego Vanguard LifeStrategy 80%?

Po pierwsze — automatyczny rebalancing. Produkt ten inwestuje w 80% akcje oraz w 20% obligacje i nie trzeba niczego ręcznie sprzedawać / dokupywać, by utrzymać te proporcje. Vanguard robi to za mnie.

Po drugie — dywersyfikacja. Geograficznie — połowa aktywów to USA, druga połowa — reszta świata. Walutowo — trochę euro, trochę dolara, trochę innych walut. Wszystko fajnie zrównoważone.

Po trzecie — opłacalność i prostota. Z racji, że na początku będę raczej dokonywał wpłat na IKE za mniejsze kwoty, to nie opłaca mi się kupować wielu osobnych ETFów, bo prowizja domu maklerskiego (0,29% - minimum 19 zł). Jeden większy zakup jednego ETFa na początek wystarczy.

Też chcę ogarnąć temat IKE/IKZE i ETFów! Co czytać / oglądać / słuchać?

Polecam przede wszystkim 3 źródła - Marcin Iwuć, Inwestomat i System Trader - dokładnie w tej kolejności. Ich treści dostępne są w formie podcastów, filmów, jak i artykułów. Mnóstwo konkretnej wiedzy i solidna dawka informacji.