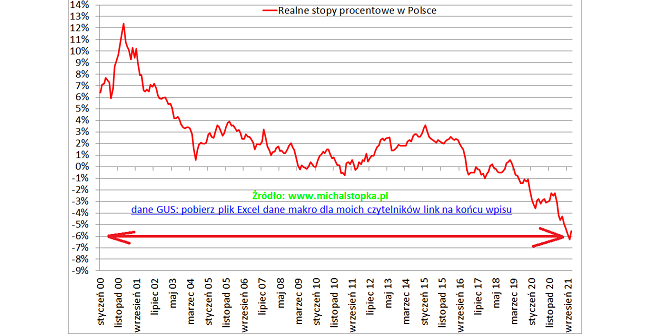

@Marchew A od kiedy to ustawodawca coś takiego reguluje, jak stopy procentowe? To przecież ma robić NBP.... Ale wiem o co Ci chodziło - śmieszna była krótkowzroczna polityka pt. wpompujemy miliardy PLN z kredytów na niski %, , jednocześnie przykręcimy lichwę oraz wstrzymamy licytacje komornicze, a do tego dodrukujemy kolejne miliardy PLN w celu "walki z pandemią". Te miliardy poszły na wszystko, tylko nie na to, co potrzeba i zamiast ściągać je teraz z rynku dzięki wysokim stopom % to zabiera się bogatym, których stać było na kredyt, a daje elektoratowi w postaci 13. i 14. emerytur. Bogaci niech płacą, bo w końcu ich stać, a reszcie damy podwyżkę minimalnej, kolejne emerytury oraz wszelkiej maści "tarcze solidarnościowe". Śmiałem się, że taka sąsiadka emerytka nawet nie musi składać wniosków o żadne dodatki, bo zużywa 1000 kWh rocznie, samochodu nie ma, bo nie tankuje, a gazem to sobie co najwyżej wodę na herbatę grzeje. A jak policzyliśmy z żoną ostatnio wpływy z emerytury z uwzględnieniem 13. i 14. dla mojego teścia, to wyszło, że przychodów w stosunku do poprzednich lat miał... mniej. "ale kto tyle doł, synek..."

W dupie znaleźli się ludzie, którzy zaciągnęli w ostatnim czasie hipoteki, mają spłacone niewiele kapitału i zobowiązanie na kolejnych 20-30 lat, zarabiali w miarę dobrze i w ostatnim czasie z powodu spowolnienia gospodarczego oraz wspaniałych działań rządu związanych z tzw. "walką z inflacją" spadł poziom ich dochodów. I nawet gdy bank udzielając w ostatnim czasie kredytu uwzględnił skok oprocentowania, to takiego obrotu sprawy nie mogli przewidzieć - stąd problemy.

A poza tym nie masz racji - na początku pandemii może NBP nie zmieniał stóp procentowych, ale banki bardzo szybko skoczyły z oprocentowaniem swoich marż. Jak znajomy występował z pierwszą symulacją to miał 1,5%, gdy ostatecznie złożył wniosek marża już wynosiła 2,3%. Przy zobowiązaniu na 30 lat poziomie WIBOR 1,5% to była mega różnica, a i poziom marży przecież został na stałe już na kolejne lata uwiązania się w kredyt.