Ujemne ceny ropy WTI - co naprawdę stało się 20 kwietnia 2020 roku?

hejto.pl

!! treść w całości skopiowana z wpisu Pana Łukasza Skiby !!

https://x.com/luke_skiba/status/1941381988411166998

1.Ujemne ceny ropy WTI - co naprawdę się stało 20 kwietnia 2020 roku?

Choć youtubowi ekonomiści od razu znali odpowiedź, dopiero po latach poznajemy kulisy załamania cen ropy. Zapraszam na podróż w czasie, która obala kilka mitów wokół tego wydarzenia

2. Szybkie tło

Pandemia COVID-19 doprowadziła do globalnego załamania popytu na ropę naftową. Odpowiedzią największych producentów mogły być jedynie głębokie cięcia wydobycia, czemu sprzeciwiała się Rosja.

Minister energii Arabii Saudyjskiej powiedział wtedy:

"Możesz albo próbować ugasić to wężem ogrodowym i ryzykować, że budynek spłonie, albo wezwać straż pożarną.”

Saudowie odpowiadają realnie 8 marca - ogłoszeniem gigantycznych rabatów na swoją ropę (do 8 USD poniżej ceny rynkowej) oraz zapowiedzią zwiększenia produkcji z ~9,7 mln do ponad 12 mln baryłek dziennie. Cena ropy WTI otwiera się 9 marca ponad 20% niżej - ok 32 USD za baryłkę.

Inwestorzy rozpoczynają polowanie na dołek - tymczasem za 45 dni notowania CL (kontrakt futures na WTI, NYMEX - CLK20) będą ponad 200% niżej.

3. Wielkie problemy

Cały ambaras ujemnych cen dotyczył wyłącznie kontraktu na ropę West Texas Intermediate (WTI) z dostawą w maju 2020 roku (symbol: CLK20), notowanego na nowojorskiej giełdzie towarowej NYMEX. Był to kontrakt z fizyczną dostawą do hubu magazynowego w Cushing (Oklahoma), którego rozliczenie przypadało na 21 kwietnia 2020 roku.

W związku z bardzo słabym popytem, zapasy we wspomnianym Cushing zaczęły ekstremalnie szybko rosnąć (grafika), osiągając 17 kwietnia, a więc 4 dni przed rozliczeniem kontraktu, 76% wypełnienia.

CLK20 był wówczas kontraktem front month – czyli tym o najbliższym terminie dostawy. Wszyscy uczestnicy rynku, którzy nie zamknęli swoich pozycji przed datą rozliczenia, byli zobowiązani do fizycznej realizacji kontraktu – czyli do dostarczenia lub odbioru ropy.

Wieczorem 19 kwietnia 2020 roku presja sprzedażowa na kontrakt majowy WTI zaczęła gwałtownie rosnąć. Następnego dnia, 20 kwietnia, około godziny 13:00, cena po raz pierwszy w historii spadła poniżej zera. Finalne rozliczenie o 14:30 wyniosło -37 USD za baryłkę i zostało przyjęte jako oficjalna cena referencyjna dla amerykańskiego rynku ropy. Tego dnia ceny wielu gatunków ropy w USA – mimo dostępnych pojemności magazynowych – handlowano średnio nawet poniżej 40 USD za baryłkę.

Odpowiadając na najbardziej nurtujące pytanie - czy ktoś faktycznie musiał dopłacać do odbioru ropy?

Tak, traderzy z długimi pozycjami (long) na kontrakcie CLK20 (czyli ci, którzy zgodzili się kupić ropę) dopłacali kupującym, by ci przejęli obowiązek odbioru ropy. W praktyce oznaczało to, że płacili, żeby pozbyć się kontraktów, bo nie mieli gdzie przechowywać ropy – nie zarezerwowali miejsca w magazynach w Cushing.

Myślicie, że te kontrakty odkupiły tylko "grube ryby" z gotowymi magazynami, by przyjąć ropę nie tyle za darmo, co z dopłatą? Nic bardziej mylnego.

Jasne, traderzy i firmy z dostępem do magazynów w Cushing stanowili znaczną część kupujących. Poza nimi okazję wykorzystali również traderzy TAS (Trade at Settlement).

Jednak kontrakty odkupili też tacy nieszczęśnicy jak Syed Shah, który kupił kontrakt na platformie Interactive Brokers, nie zdając sobie sprawy z ujemnych cen. Syed miał zapłacić Interactive 9 milionów USD, ale ostatecznie Interactive Brokers umorzyło temat.

Ale to nie jedyni stratni...

4. Efekt kuli śnieżnej

Autorzy badania z 2023 roku When Benchmarks Fail: The Causes and Consequences of Negative Oil Prices wskazali na kluczową obserwację. W ich modelu wysoki open interest (liczba otwartych kontraktów) w wygasającym kontrakcie zazwyczaj wskazuje na większą dostępność magazynów w Cushing po wygaśnięciu.

Ważne cytaty: „Jeśli otwarte pozycje w wygasającym kontrakcie odzwierciedlają popyt od traderów fizycznych, gotowych przyjąć dostawę, wysokie otwarte zainteresowanie sygnalizuje operatorom rurociągów midstream zwiększenie dostaw ropy do hubu, gdzie jest większy popyt i dostępna pojemność magazynowa. Jednak jeśli operatorzy mylnie interpretują długie pozycje inwestorów finansowych jako pozycje traderów fizycznych, dostarczą nadmiar ropy do hubu, co może przekroczyć dostępną pojemność magazynową. Gdy inwestorzy finansowi zamykają pozycje bez przyjmowania dostawy przed wygaśnięciem, ujawnia się nadmiar podaży, a ceny gwałtownie spadają.”

„Przybliżone obliczenia z raportów potwierdzają skok open interest w kwietniu 2020 roku. Zwiększony popyt na kontrakty terminowe od traderów detalicznych mógł zamaskować skalę spadku popytu rafineryjnego spowodowanego COVID-19.”

5. ETFy i chiński skandal

Ciekawą rolę w tej historii odegrały fundusze indeksowe. Niektórzy analitycy obwiniali największy fundusz ETF na WTI – United States Oil Fund (USO) – o przyczynienie się do załamania cen. Zarzut dotyczył rolowania dużej liczby kontraktów na kolejny miesiąc, co w kluczowym momencie dla CLK20 miało zwiększyć presję podażową. USO zamyka pozycje na „front month” 15–5 dni przed wygaśnięciem kontraktu.

Na koniec 13 kwietnia 2020 roku, przy cenie ~20 USD za baryłkę, USO zamknął wszystkie pozycje. Ani 13, ani 14 kwietnia cena nie odnotowała znaczących spadków. Badania z raportu The Negative Pricing of the May 2020 WTI Contract wskazują, że rolowanie pozycji długich funduszy indeksowych nie wpłynęło ani na spready spot/futures, ani na kontrakt CLK20.

W tej historii mamy ciekawy wątek.

Bank of China (BOC), jeden z największych chińskich banków, stworzył dla klientów produkt „Crude Oil Treasure”. Był to „papierowy” produkt na ropę, powiązany głównie z kontraktami WTI na NYMEX, z bankiem jako animatorem.

W odróżnieniu od innych banków oferujących podobne produkty, BOC nie zrolował pozycji klientów odpowiednio wcześnie, robiąc to dopiero przed samym zamknięciem. Straty klientów oszacowano na ponad 1 mld USD. Bank, pod presją regulacyjną i społeczną, pokrył część strat. Kwota 920 mln USD nie była znacząca dla skali BOC, ale wizerunkowy problem pozostaje.

Według autorów raportu, to mogło istotnie wpłynąć na skalę wyprzedaży: „Gdy warunki Crude Oil Treasure zmusiły inwestorów do zamknięcia pozycji w kontrakcie na maj 2020 roku 20 kwietnia, nagły spadek otwartego zainteresowania mógł ujawnić brak popytu fizycznego i przyczynić się do załamania cen, co jest zgodne z mechanizmem modelu”.

Grafika z raportu When Benchmarks Fail: The Causes and Consequences of Negative Oil Prices pokazuje, jak reklamowano Crude Oil Treasure („Ropa tańsza niż woda, Bank of China umożliwi Ci handel”) i jak znacząco wzrosło zainteresowanie tym produktem w kwietniu.

6. Arbitrażyści

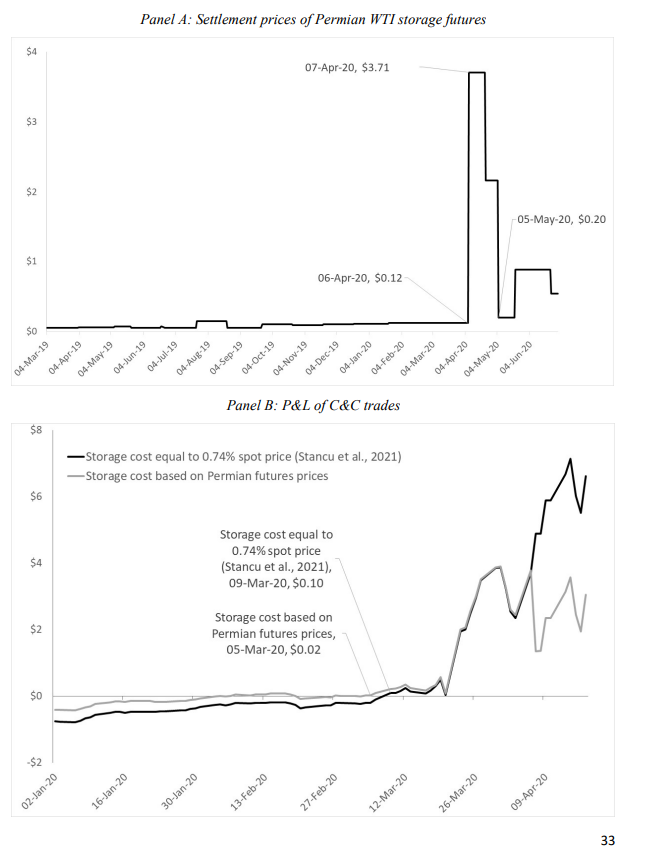

Załamanie popytu przy utrzymaniu wysokiej podaży sprzyjało powstaniu super-contango na krzywej cenowej (kolejne serie kontraktów były coraz droższe). Zachęciło to traderów do strategii arbitrażowych cash & carry. Kupowali oni ropę spot lub kontrakty futures z bliskim terminem dostawy (np. majowy CLK20) i sprzedawali kontrakty z dalszym terminem, rezerwując miejsce w magazynach, by fizycznie odebrać ropę i zrealizować arbitraż.

Autorzy badania The Negative Pricing of the May 2020 WTI Contract wskazują, że choć koszty magazynowania w Cushing nie są publiczne, można je oszacować na podstawie kontraktów na magazynowanie ropy WTI z Permian (grafika A). Widać na niej gwałtowny wzrost kosztów (z ~0,3 USD do 3,71 USD), co sugeruje, że arbitrażyści zdawali sobie sprawę z kurczących się mocy magazynowych.

Grafika B pokazuje, że strategia była zyskowna od 5–9 marca i pozostała opłacalna mimo rosnących kosztów magazynowania.

Więcej o roli arbitrażystów C&C w załamaniu cen WTI CLK20 - we wspomnianym wyżej badaniu.

Dodatkowo, raport CFTC podkreśla inny istotny aspekt w tym temacie. Obok standardowego kontraktu NYMEX CL (rozliczanego fizycznie, 1000 baryłek na kontrakt) istnieje e-mini QM (rozliczany finansowo, 500 baryłek na kontrakt). Ceny tych instrumentów są zwykle zbieżne dzięki arbitrażowi. Jednak 20 kwietnia różnica cen osiągnęła aż 1,28 USD (historyczne maksimum to 0,31 USD). Dane CFTC wskazują, że typowi arbitrażyści, korygujący nieefektywności między instrumentami, nie uczestniczyli w rynku, prawdopodobnie z obawy przed ryzykiem fizycznej dostawy CL przy pełnych magazynach, co przełożyło się na niski wolumen obrotu.

6. Jak te wydarzenia wpłynęły na amerykańskie wydobycie ropy?

W trakcie pandemii produkcja ropy w USA spadła o ponad 3 miliony baryłek dziennie. Czy ujemne ceny CLK20 miały na to istotny wpływ?

Faktycznie, w maju, w obawie przed powtórką ujemnych cen przy wygaśnięciu kontraktów na czerwiec, producenci w regionach indeksowanych do WTI, jak Dakota Północna, ograniczyli wydobycie. Zamknięto tam około 8% odwiertów, w porównaniu do zaledwie 2% w Albercie (Kanada), która nie była powiązana z WTI, choć dostarcza ropę do tego samego regionu USA.

Mimo to odwierty wznowiły produkcję na poziomach sprzed kwietnia 2020 już w czerwcu, co sugeruje, że producenci jedynie przesunęli wydobycie w czasie, ponosząc oczywiście pewne straty.

Warto pamiętać, że umowy zakupu ropy naftowej opierają się na kalendarzowej średniej miesięcznej (CMA) cen referencyjnych, a nie na cenie dziennej czy rozliczeniu kontraktu, choć wydarzenia z 20 kwietnia wpłynęły również na te średnie.

Interweniował w tej sprawie z resztą Harold Hamm, bardzo ciekawa postać (założyciel Continental Resources, z prawdziwą historią American Dream) pisząc list do CFTC z prośbą o śledztwo w sprawie wydarzeń z 20 kwietnia.

Więcej o konsekwencjach dla branży przeczytasz we wspomnianym: When Benchmarks Fail: The Causes and Consequences of Negative Oil Prices.

7. Jeśli dotarłeś do końca, będę wdzięczny za interakcję: komentarz, polubienie lub udostępnienie głównego posta (1). Zapraszam też do obserwowania mojego profilu – staram się raz w miesiącu publikować dłuższą formę.

W tworzeniu tego materiału korzystałem z:

a) When Benchmarks Fail: The Causes and Consequences of Negative Oil Prices. Autorzy: Erik Gilje, Robert C. Ready, Nikolai L. Roussanov, Jérôme Taillard.

b) The Negative Pricing of the May 2020 WTI Contract. Autorzy: Adrian Fernandez-Perez, Ana-Maria Fuertes, Joëlle Miffre.

c) Arbitrage Breakdown in WTI Crude Oil Futures: An Analysis of the Events on April 20, 2020. Autorzy: Christopher Burns, Stephen Kane.

#gielda #gospodarka #covid19 #ropa